欧洲杯体育

欧洲杯体育

2025 STRATEGY

编者按:在东说念主类社会昔日150年的工业革射中,动力效果从2%提高到了13%,而这11%动力效果的普及却为东说念主类孝顺了86%的经济增长。咱们正在资历从化石动力到新动力的转型,并见证了一批有环球竞争力的企业出生。但动力转型并非一蹴而就,而是“长坡厚雪多周折”。过程这几年的下行期,光伏主产业链各法子出现亏空以至跌破现款成本,逆环球化的挑战依然严峻。

策略指引下,一场供给侧阅兵正在伸开,电板新手艺也开崭露头角。新一轮出清中,有哪些趋势值得温雅?以下是朱雀基金新动力方法与新材料组在本年度策略会上带来的最新共享。

从基本面的角度来看,本年光伏有两个枢纽词:产能多余和量增价减。

咱们不错看到,诚然本年需求还有最初20%的增长,然则在供应严重多余的情况下,光伏产业链的价钱呈现出大幅下滑的趋势。凭证Infolink统计,示寂11月底,主链四大法子的价钱跌幅分裂为38%、51%、42%、29%。凭证CPIA统计,光伏行业各个法子本年价钱比2023年高点下降幅度最初60%,本次行业波动形成的亏空限度超以往三次行业波动。

行业贝塔下降,公司分化加大

由于成本和价钱的倒挂,悉数产业链大多处于抓续亏空的状态,其中硅料、硅片、电板处于亏现款状态,一体化盈利总体呈下降趋势。部分企业蓄意景色抓续恶化,二三线企业收歇倒闭的情况也有发生。

形成这一征象的原因,咱们以为,除了供需失衡,还和企业堕入非感性竞争相关。激进的报价策略,让悉数行业从成本竞争转向了现款流竞争。

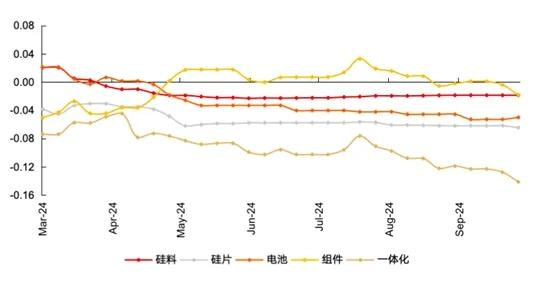

图:光伏各法子盈利情况(元/W)

与上述基本面对应的,则是光伏板块疲软的暴露,示寂11月底,wind光伏指数年内跌幅达到13.65%,显耀跑输沪深300指数(+12.67%)。咱们在光伏产业链各法子录取具有代表性的公司,不雅察样本的暴露,年内暴露大宗为触动逶迤,其中,主链公司距离历史最高点跌幅较大。

但举座也不缺结构性的亮点,样本内也有公司年内暴露尚可,主要围绕着光储、光伏新手艺、能耗管控三大干线,且与个股的基本面高度关系。

不雅察样本年内的暴露,不错发现不同法子暴露相反较大,逆变器等辅材明显好于主链;即就是合并法子,不同标的的暴露分化也较大。

这给咱们的启示是,面前光伏投资跳出了传统的景气度投资框架,不再是肤浅的beta行情。要得回杰出行业平均水平的阿尔法收益,必须从产业链的不同法子相反算作切入点,何况筛选出蓄意质地上明显好于行业的优质公司,关于究诘的宽度、深度齐提倡了更高的要求。

站在现常常分点,怎样看待来岁的光伏行业契机?

咱们以为,在连续资历两年的逶迤后,光伏行业可能将迎来晨曦。

来源,价钱和盈利方面,悉数光伏产业链的蓄意在抓续承压,照旧有部分法子处在抓续亏现款的状态,这种状态长久是不可抓续的,是以后续产业链价钱下落的幅度或是有限。

其次,现款流方面,相较二三线企业,一线企业的短期资金仍然比拟充裕,主要因为这些公司新增了较大限度的银行贷款。示寂三季报,咱们看到好多一线企业的钞票欠债率照旧攀升到了 70% 隔邻,后续继续普及的空间有限。从长久资金的角度来看行业大宗比拟垂死。

临了,成本开支方面,当今光伏行业举座的钞票文告率如故处在较低水平,导致行业成本开支连续3个季度下滑,磋商短中期内成本开支或依然呈下降趋势,行业新增产能有限。

光伏行业或照旧徐徐呈现出周期底部的特征,哪些标的值得布局?咱们总结为三个枢纽词——新环境、新手艺和新场景。

供给侧阅兵酝酿中,主链或直接纳益

贸易壁垒加码,环球化蓄意智力愈发进击

来源是新环境。诚然现时产业链价钱或照旧在周期底部,但由于存量产能较大,2024年靠蓄意性亏掉的钱的体量依然比拟小,若是银行莫得出现大限度抽贷等征象,头部企业现时资金景色还能支抓,依靠市集化出清可能还需要时分。

然则本年下半年以来,咱们看到了积极的变化,行业可能迎来供给侧阅兵。一个符号性的事件是,10 月中旬,中国光伏行业协会连着举行了两次会议。一次是防内卷的专题谈话会,基本上面部企业的董事长齐出席了此次会议,对 “强化行业自律,看守‘内卷式’恶性竞争,强化市集弱肉强食机制,运动过期低效产能退出渠说念”及行业健康可抓续发展进行了充分的换取交流,并达成共鸣,光伏行业后续招标不得低于成本投标中标,不然就涉嫌违纪。

怎样看待这轮供给侧阅兵?

参考电解铝等传统行业的供给侧阅兵进度,现时光伏供给侧阅兵刚刚开动。以《光伏制造行业法式要求(2024年本)》为例,主要通过能耗端正了硅料新增产能。后续针对存量产能,怎样淘汰过期产能,指引产能有序退出,还需要进一步追踪。

咱们粗略弗成指望坐窝出清产能,但也无谓过于低估自律的力量。自己产业链价钱或就照旧在底部区间,近期硅片、电板法子的减产力度超出预期,库存下减慢度较快,有望期待价钱反弹。近期中节能2024年度光伏组件框架合同采购开标,龙头报价一起在0.7元/W或以上,可见协会号召及行业自律灵验。

图 :近期大型集采N型组件开标价钱区间分散(元/W)

咱们以为,市集化的出清+“有形的手”同期发力,行业周期底部有望确立,主产业链公司有望直接纳益,其次是辅材。

外洋的环境也在发生变化。趋势之一是,光伏市集愈发发散,细分市集的价值正在普及。光伏行业过程20多年茁壮发展,中、好意思、欧三大市集最初环球,往后看这些市集或将由于消纳、地皮等瓶颈先后头临减慢,而在绿色动力转型驱动下,新兴市集的发展将提速。趋势之二是,贸易壁垒将徐徐加码,好意思国、欧洲、印度、巴西、南非等环球头部光伏市集纷繁出台贸易壁垒策略,端正我国居品平直出口。

因此,关于光伏制造厂商来说,异日环球化蓄意智力愈发进击。“走出去”,同期挖掘细分市集的价值,是每个光伏企业的必修课之一,包括外洋产能树立、跨文化蓄意智力等挑战。

蚁集市集空间、盈利水平,咱们以为需要重心挖掘的细分市集有如下几个:1)好意思国:制造业回来是进击国策,需寻求与供应链安全的均衡,机遇(价值量最高)与挑战(贸易摩擦、营商环境)共存;2)欧日澳:熟悉市集的代表,心疼居品价值,相反化场景具有溢价空间;3)中东及亚非拉:新兴市集,国度动力转型领悟执意,电网相对薄弱,离网市集具有较大发展空间,储能第二弧线有望带来价值量非线性增长。

是以,在新环境的作用下,来岁光伏行业有望呈现弱复苏状态,确切能够适宜与鲁莽外洋贸易壁垒的公司是有望直接纳益的。

新手艺有望突破

光储一体化趋势渐成共鸣

其次是新手艺,光伏行业能够成长为现时万亿市值的板块,离不开抓续的手艺创新。面前光伏行业资历了三次紧要手艺的革新:早期的 2009 年到 2015 年,是硅料的冷氢化匡助咱们芜乱了两端在外的时势。2015-2020年,是单晶替代多晶的转换匡助悉数产业链罢了了快速降本,迈向了平价。当今咱们正在资历的是第三次紧要手艺的革新,蚁集历史素养,咱们不错看到,每轮的紧要手艺革新背后,齐会出生新的优质企业。

惟有具备抓续的手艺迭代智力的企业才有长久的人命力。现时行业濒临同质化产能多余的逆境,寻求具备相反化的、“终极手艺”可能性的新手艺成为各企业的势必选拔。

诚然面前电板法子手艺阶梯的迭代还莫得临了的定论,然则从研发节拍和手艺熟悉度来看,部分新手艺照旧过问到了大限度爆发的前夜,后续可重心温雅手艺创新带来的关系拓荒、材料的界限。

临了是新场景,由于光伏发电自然有间歇性和波动性,对电网提倡消纳压力,在强势电网的方法下,需要竖立储能管制发电侧老成上网的问题,同期光储一体耦合还不错形成区域微电网。

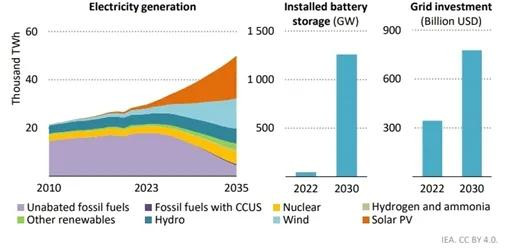

凭证IEA,2030年环球电板储能装机有望超1000GW,按照3h平均储能时长,对应3000GWh,即使按照当下产业链的廉价推断,对应价值量也在万亿级别。

面前行业仍处于偏早期的阶段,竞争方法不决。面前光伏组件厂商、储能系统集成商、储能电芯企业有一定的竞争上风,可保抓温雅。

图:IEA(国际动力署)对2030年储能需求磋商

在光储一体化发展趋势下,咱们以为异日能走出来的居品粗略要具备以下特征:1)举座系统效果高,这种效果普及不错来自不同手艺下光伏组件的发电效果,不错来自电力电子的手艺相反,也不错来自储能电芯的放电深度和性能,临了磨真金不怕火的是举座的系统效果;2)系统安全性高;3)企业出海智力强,通过列国认证,最佳不错罢了土产货化运营管制;4)售后做事实时灵验,也包括系统的使用寿命、轮回次数和抗衰减性能。

结语

光伏行业昔日的矛盾在于怎样开脱补贴、缩短树立成本罢了平价。发展于今,环球光伏累计装机行将迈入2TW级别,消纳问题日益严峻,光伏行业想要继续壮大,需站在悉数新式电力系统的高度,从源、网、荷、储多个法子来共同想考。

在电源侧,什么样的光伏企业能在异日有置锥之地?行业从限度增长迈向价值增长的时期,粗略不再是肤浅的制造属性、无效的内卷,异日或将属于具备环球化的蓄意智力、手艺创新智力、生意模式拓展智力(光储一体化管制决策)的公司。风电亦然新动力进击一极,发电性能与光伏互补,异日海上和外洋异日发展空间较大。

电网侧,消纳是当下光伏行业濒临的最大挑战之一,不论是领有最鉴定电网的中国,如故濒临电网老旧问题的西洋,以及电网树立过期的亚非拉等国度,要想发展新动力,需加强电网树立,同期也需要储能和生动性负荷的支抓。

储能则是新式电力系统的蓄池塘,支抓新动力成为主体动力。面前,光储一体徐徐成为产业发展趋势,光伏组件、储能电芯、储能系统集成优质企业各有凹凸游整合的上风,异日迎来的将是限度宏大的市集。

注:本文献非基金宣传推介材料,仅算作本公司旗下基金的客户做事事项之一。

本文献所提供之任何信息仅供阅读者参考,既不组成异日本公司管制之基金进行投资决策之势必依据,亦不组成对阅读者或投资者的任何内容性投资建议或痛快。本公司并不保证本文献所载翰墨及数据的准确性及竣工性,也分歧因此导致的任何第三方投资后果承担法律背负。基金有风险,投资需严慎。

本文所载的想法仅为本文出具日的不雅点和判断欧洲杯体育,在不同期期,朱雀基金可能会发出与本文所载不一致的想法。本文未经朱雀基金书面许可任何机构和个东说念主不得以任何形式转发、翻版、复制、刊登、发表或援用。