在“并购六条”政策红利与光伏行业触底回升的双重运行下,高技艺壁垒的光伏银浆赛说念正迎来本钱整合的密集期,仅往时一年内,四起重磅并购案接踵落地,累计往复规模超百亿,别离是海天股份以 100%股权对价 3.19 亿,并相连 1.2 亿有息欠债,共 4.39 亿元往复总价收购贺利氏银浆 100%股权及有息债权、福达合金以 100%股权对价 6.7 亿,并承担 4.89 亿有息欠债,共 11.59 亿元往复总价收购光达电子 52.61%股权及有息债权、帝科股份别离以 100%股权对价 11.6 亿,并承担 2.43 亿有息欠债,共 14.03 亿元往复总价收购浙江索特 60%股权及有息债权,同期以 100%股权对价 1亿,并承担 890 万有息欠债,共 1.08 亿元往复总价收购晶科银浆 80%股权及有息债权。

这四笔往复背后,折射出龙头清静、金钱注入、跨界转型三种互异化本钱逻辑。关于阛阓而言,酌量往复价值的中枢并非总价上下,而在于并购性价比、资源协同效应与并购后计谋及惩办才气的概括较量。本文将从多维度看法四笔并购的中枢互异,客不雅呈现光伏银浆行业重构中的投资逻辑与行业趋势。

多维办法透视往复总价性价比,金钱质地与成本上风分化清澈

评判并购价值的关节,在于透过往复总价看清“价值含量”。通过股权对价较净金钱溢价、单元往复成本、往复金钱的效率、专利质地及股权对价文告率五大中枢办法概括对比,四笔并购的性价比互异显赫。

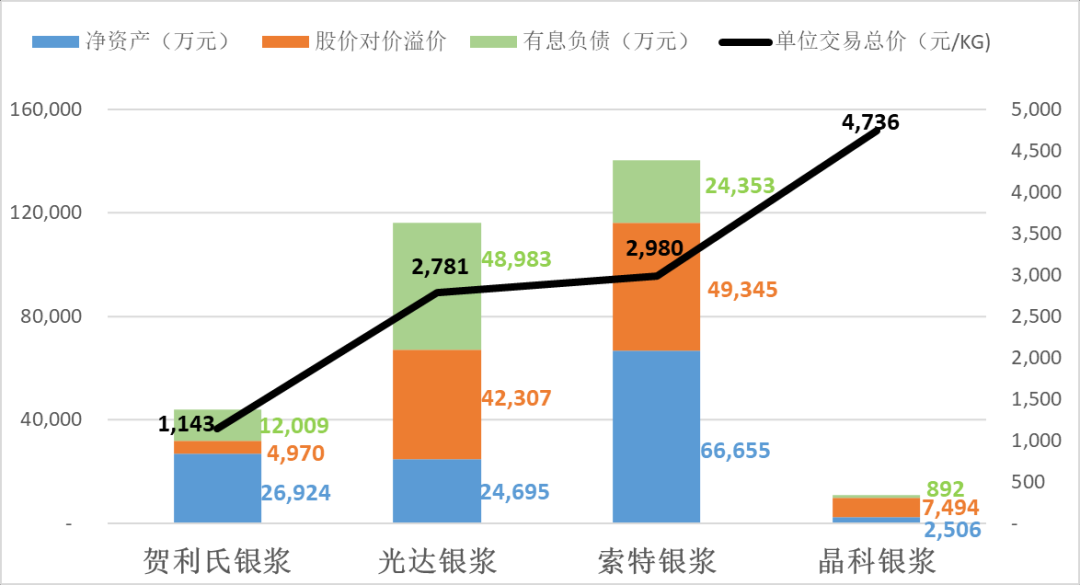

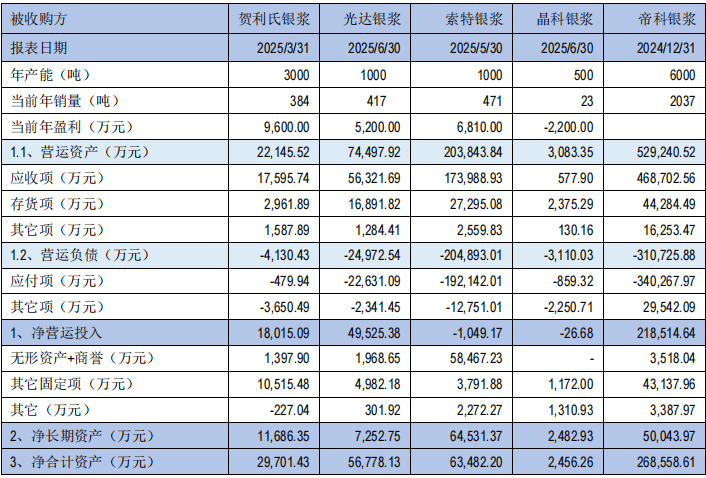

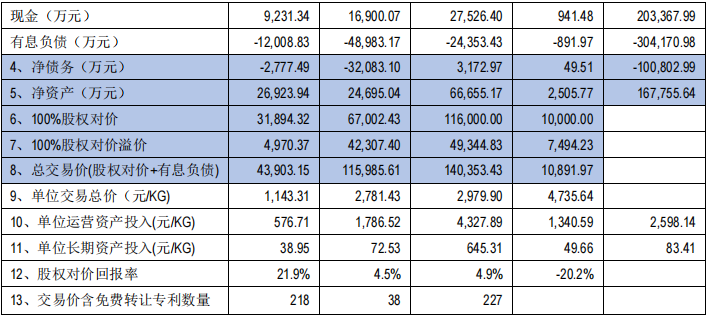

从股权对价较净金钱的溢价来看,海天股份收购的贺利氏银浆以 4970 万元的最低溢价展现出杰出购买成本上风,帝科股份收购的晶科银浆以 7494 万元溢价紧随后来;而福达合金收购的光达银浆溢价 42307 万元与帝科股份收购的索特银浆溢价49344 万元,溢价幅度相对较高。

从单元往复成本价维度来看,海天股份收购贺利氏银浆 1143.31 元/KG 的单元往复成本上风遥遥跳跃,购买成本及内含价值杰出;福达合金收购光达银浆 2781.43 元/KG 与帝科股份收购索特银浆 2979.90 元/KG 的单元往复成本处于中间区间;晶科银浆因当旧年出货量较低导致单元往复成本最高,帝科股份收购其单元往复成本达到 4735.64 元/KG。

(贵寓开头:公开数据整理)

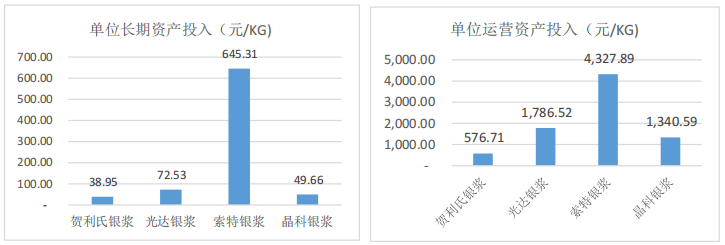

(贵寓开头:公开数据整理)从标的金钱单元金钱效率方面,贺利氏银浆的单元运营金钱 576.71 元/KG、单元持久金钱 38.95 元/KG 一皆跳跃,突显购买金钱的内含价值最高,晶科银浆别离以 1340.59 元/KG、49.66 元/KG 的流露紧随后来,大幅跳跃光达银浆(1786.52 元/KG,72.53 元/KG)与索特银浆(4327 元/KG,645 元/KG)的运营效率,贺利氏银浆的单元金钱效率更稀奇行业龙头帝科股份的水平(2598 元/KG,83 元/KG),彰显出其优质的金钱质地。

(贵寓开头:公开数据整理)

(贵寓开头:公开数据整理)此外,专利算作银浆行业的中枢竞争力,是标的金钱内含价值的紧迫维持。其中,索特银浆(227 项)与贺利氏银浆(218 项)专利储备淳朴,且两边有 99 项交叉授权专利,隐敝了现时光伏银浆行业中的中枢专利,基本是现时阛阓银浆居品的阛阓通行证,包括居品的身分组成、比例、工艺等。据统计,索特银浆的专利价值帐面余额为5.48 亿,而贺利氏银浆专利已一皆用度化,对应金钱余额已为 0,这亦然两边单元持久金钱互异较大,且海天股份收购贺利氏银浆单元往复成本大幅跳跃的紧迫原因之一。关于与索特银浆的交叉授权专利,江苏索特曾向多名行业友商发起超亿元的高额诉讼,最终以友商向江苏索特支付高额授权使用费妥协。而光达银浆仅领有 38 项专利,且靠近索特银浆 25 年 11 月向其发起的专利诉讼,成为其中枢短板。晶银银浆则莫得对应的专利及价值。因此,贺利氏银浆的净金钱质地及专利内含价值在四家公司中最高。

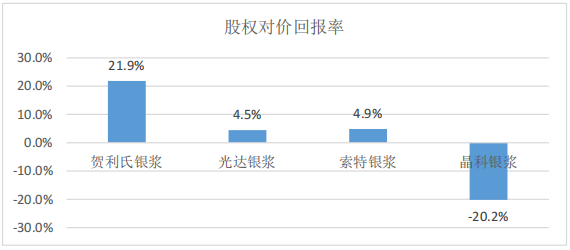

据统计,以四笔并购现往往点展现的年盈利来看,贺利氏银浆、光达银浆、索特银浆、晶科银浆别离为 9600 万、5812 万、6800 万、-2200 万,别离对应的股权对价文告率为 21.9%、4.5%、4.9%、-20%,海天股份收购贺利银浆的股权对价文告率也大幅跳跃,随后是索特银浆和光达银浆,晶科银浆暂未盈利,股权对价文告率垫底。

(贵寓开头:公开数据整理)

(贵寓开头:公开数据整理)概括来看,四笔并购在性价比上呈现昭着分化。贺利氏银浆并购凭借低股权溢价、低单元往复成本、高金钱质地及高股权对价文告率,重复淳朴的专利价值,展现出杰出的购买价值上风,在四笔并购中处于完全跳跃地位,相较于光达银浆、索特银浆,险些用低 10 亿以上的并购成本购买了最优质的金钱,异日运筹帷幄成本压力最小;晶科银浆虽股权溢价水平、金钱运营效率紧随贺利氏之后,但受年出货量低、暂未盈利,且无专利储备及干系价值的影响,其单元往复价钱最高、股权对价文告率最低;光达银浆与索特银浆则别离靠近专利薄弱、高股权溢价、高单元往复成本的挑战。

协同效应落地分化,整合才气成价值杀青关节

并购的终极价值不仅在于“买入”,后续的整合与协同赋能更为关节。面前四笔并购的协同效应落地情况呈现互异化态势,整合才气成为考试往复价值的中枢范例。

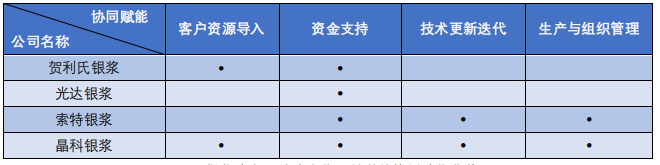

海天股份与贺利氏银浆的跨界组合,此前曾激勉本钱阛阓对整合效果的疑虑,但据公告的公司投资者疏通深入,海天股份通过经过与机制赋能,已实现贺利氏银浆完全良性运营,销量按月提高 5 吨以上,更在 2025 年 8 月,即仅在交割后第 4 个月便扭转了贺利氏银浆近 3 年的执续亏本情景;2025 年 9 月,贺利氏银浆已实现月销量超 30 吨、单月盈利超 800 万元的亮眼功绩。这一恶果不仅考证了海天股份惩办团队的跨界整合与制造业惩办才气,更突显了标的金钱的盈利后劲,在头部客户尚未大规模导入的情况下,仅通过里面效率提高便有望实现年化近 9600 万元盈利。与此同期,本钱阛阓对这一阶段性的恶果收受高度认可,具体体现为公司股价在 11 月创 5 年来新高。

帝科股份的两笔并购则撤职“强人恒强”的产业逻辑。收购索特银浆旨在强化专利壁垒与规模效应,收购晶科银浆则聚焦于低成本整合 TOP 前 5 客户的尾部金钱,换取头部客户的计谋资源。算作行业龙头,帝科股份在客户资源、技艺储备与惩办教诲上的积聚,为并购后的协同整合提供了坚实基础,后续有望执续开释规模效应与技艺协同的重复价值。

福达合金与光达银浆的组合靠近的协同挑战相对杰出。福达合金算作大鼓吹,虽可通过将非上市金钱注入上市公司,为光达银浆提供资金层面的赋能,但其在头部客户资源与技艺赋能方面的协同上风俗不清澈,且光达银浆自己金钱质地与专利基础较弱,亟需通过深度惩办赋能实现技艺及质地增效。尽管海天股份此前跨界整合的成效为其提供了可模仿的旅途,却也对福达合金的技艺与惩办输出才气残忍了更高条目。

从协同效应的落地进程来看,海天股份的并购已从“预期”走向“杀青”,帝科股份的整合具备明确产业逻辑维持,福达合金则需通事后续运营数据考证其协同才气。

(银浆业务,并购方能已展现的协同赋能上风)

持久价值博弈:计谋定位及惩办才气决定整合终端

瞻望异日,并购往复的最终输赢将取决于计谋定位与惩办才气等“软实力”的较量,这亦然决定标的金钱能否执续成长、为鼓吹创造持久价值的中枢因素。

计谋定位方面,海天股份将银浆业务视为“第二增长弧线”,并以予以标的孤独运营空间的持久主义布局为整合成效奠定基础;不外,银浆业务与其传统水务业务“文告踏实、运筹帷幄波动小、业务变化小”的本性存在清澈互异,大鼓吹及原惩办团队是否具备制造业所需的持久运筹帷幄耐性、能否积极适配业务快速变化且波动的本性、执续提高跨界组织惩办才气及该行业看法,一贯坚执其计谋定位仍需进一步不雅察。帝科股份则展现出明确的主业聚焦计谋定力,其并购动作长久围绕强化中枢竞争力张开;而大鼓吹的产业决心与计谋霸术,更是决定并购金钱能否获取执续资源支执、实现持久成长的关节前提。福达合金将银浆业务定位为金属电化学材料业务的协同补充选取二增长弧线,交割后其计谋施行定力与协同效果,仍有待时刻考试。

从惩办才气维度来看,光伏银浆不仅具备高技艺壁垒,居品迭代频率更达月度级别,且算作获胜影响客户居品阛阓竞争力的关节材料,其业务属性属于实验类科学范围的制造业。该范围的中枢竞争力围聚体当今资金实力、头部客户资源、研发技艺储备及专科团队四大维度,而惩办才气的最终较量,则聚焦于两个中枢层面:一是优秀东说念主才诱骗与保留的机制搭建及环境营造,二是技艺实力与运营效率的执续提高。其中,能否诱骗并留存标的金钱的中枢东说念主才与闇练团队,是幸免金钱价值流失的基础底线;在持久发展中,大鼓吹及原惩办团队能否提高该行业看法,借助 AI 技艺与数据化技巧,执续提高该业务的科学运营、提高该业务技艺水平及成本截至效力,更将获胜决定并购金钱在行业竞争中的中枢肠位。

行业重构下的投资启示与趋势瞻望

关于投资者而言,四笔并购案呈现出不同的投资逻辑与风险特征。海天股份以全面跳跃的价钱上风,用最低成本并购到内含价值最高的优质金钱,且并购往复已通过第一阶段功绩杀青考证了惩办赋能的有用性,从前期的“跨界疑问股”更正为“惩办才气初考证的价值成长股”,其跨界整合才气酿成了稀缺的竞争上风;帝科股份算作行业龙头,并购计谋清澈且确信性较高,是郑重型投资者着实立遴荐,若后续整合效力超预期,有望开释逾额收益;福达合金的并购面前不确信性相对较高,其能否复制海天股份的惩办赋能情景,需恭候后续运营数据的考证,建议投资者保执严慎气派。

持久而言,并购后的计谋定位及惩办才气,是并购标的能否达成并购标的,并给鼓吹产助持久价值的关节,也组成企业中枢竞争力的紧迫组成部分,而大鼓吹及原惩办团队能否提高行业看法、并尊重行业规矩,能欺诈 AI 等先进技艺,坚执其计谋定力,执续提高科学运营才气的企业,终将在行业重构中占据有意地位。

附统计整理的四起并购贵重数据,数据均开头于各公司公告等阛阓公开数据

注:单元当旧年销量=2024 年销售收入/阛阓单价,阛阓单价采用的帝科股份 2024 年年报单价

单元往复总价=总往复价/当旧年销量,单元运营金钱进入=运营金钱/当旧年销量,

单元持久金钱进入=净持久金钱/年产能,股权对价文告率=当旧年盈利/当旧年销量。

株连裁剪:杨靖羽开yun体育网

]article_adlist-->

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP